投資系大学職員のコウジ(@enjoy_dslife)です。

皆さんは普段お使いの銀行口座ってどうやって選んでいますか?

今まさに悩んでいる方から、もともと持っていたものをそのままお使いの方まで様々だと思いますが、そんなにこだわって選んでいる方はあまりいないのではないでしょうか。

しかし、ここで覚えておいていただきたいことがあります。

それは、うまく銀行を選び、活用することによって、「年間3,000円以上お得になる」という事実です。

逆を言えば、適当にメガバンクなんかを選んでいると、年間3,000円以上損をしているということになりますね。

実は私自身、最近メインバンクを変更したところでしたので、今回はそんなお得情報をシェアしたいと思います。

なお、「年間3000円か・・・大したことないな」と思った方は、マジでセンスがありません。

先のことはわかりませんが、チリも積もれば・・・という通り、これが何十年も続いたらバカにできませんよね?

しかも、特に手間もなく得が続いていくならなおさらです。

単発ではなく、永続的に得なことから優先的に取り組むのは資産形成の基本ですので、是非参考にしてもらえたらと思います。

投資系大学職員流!おすすめの銀行口座活用方法!

ズバリ結論から申し上げます。

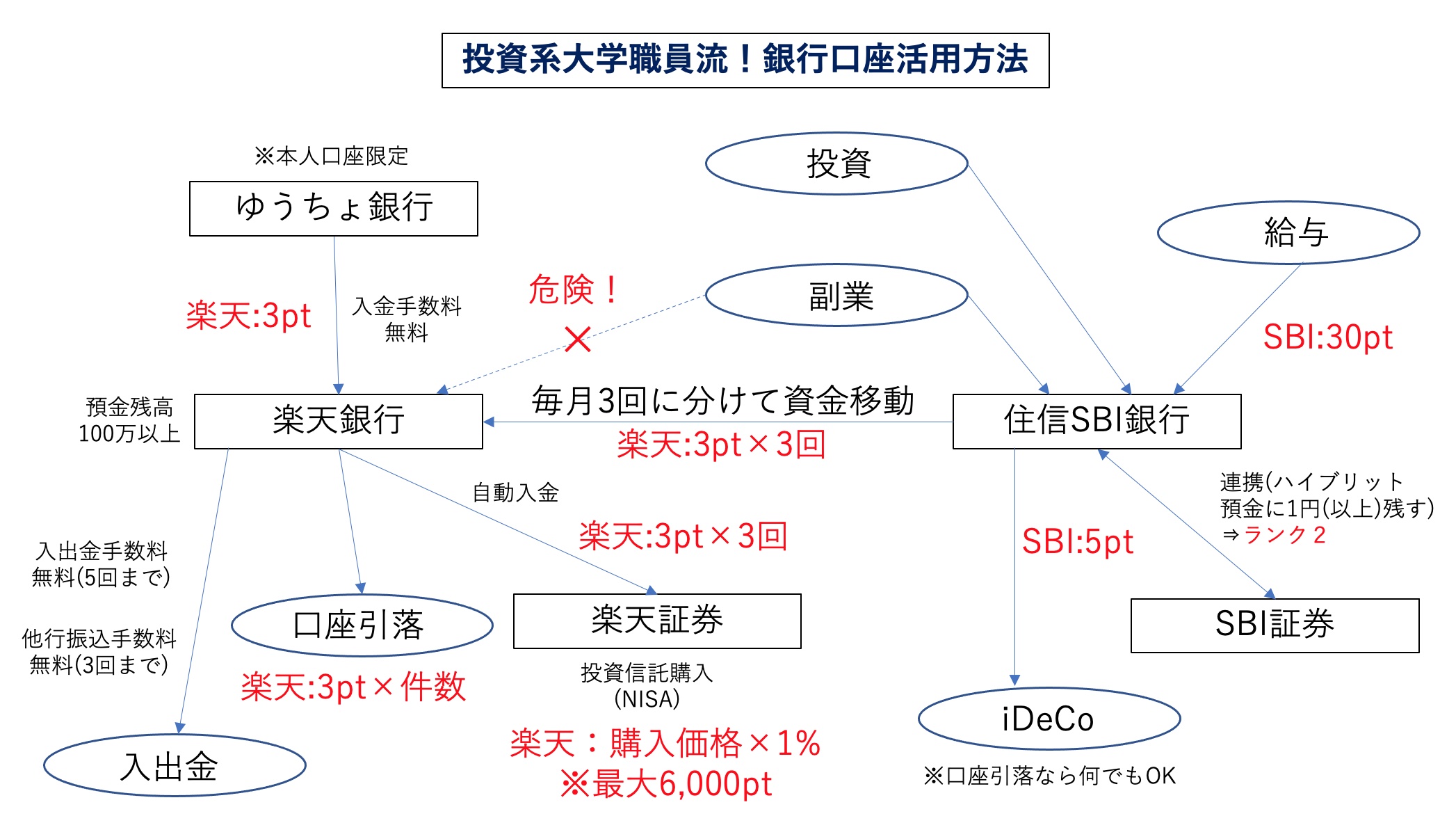

最もおすすめな銀行口座は預金利率が最も高い「楽天銀行」ですが、私の考える、最強の銀行口座活用方法は、「住信SBIネット銀行を経由して、楽天銀行をメインバンクにする」という方法です。

まずは、ざっくりとイメージ図をご覧ください。

楽天銀行は普通預金の利率が最大「0.1%」と圧倒的です。(メガバンクの100倍!(2020年現在))

ただし、利用に当たって注意が必要なのと、上記のように、もっとお得に活用する方法があることに注目してください。

それでは、重要ポイントを順番にご紹介したいと思います。

入金は住信SBIネット銀行に集約する

まず、私の場合、ポイントと使い勝手の面を重視して、入金は住信SBIネット銀行に集約することとしました。

(使い勝手を考えると、ネット銀行以外は論外だと思います!)

特に勤めている大学・企業からの給与は是非住信SBIネット銀行で受けたいですね。

なぜなら、ただ給与を受け取るだけで、SBIのポイントが毎月30pt(30円分)も貯まるからです。

(ちなみに、楽天銀行でそのまま受けると、3pt(3円分)です。)

ただ住信SBIネット銀行を選ぶだけでもらえるわけですから、30円だからとバカにせず、素直に選ぶべきです。

これだけで、メガバンク等の何もない銀行と比較すると、年間360pt分お得になります。

ちなみに、給与口座は指定の銀行しか選べないという方もいるそうですが、調べると、それに従わないといけないということもないらしいので、粘り強く担当部署に交渉してみてください 笑

また、私の場合、その他の入金も住信SBIネット銀行で受けることにしているわけですが、これにも大きな理由があります。

それは、楽天銀行で不用意に様々な入金を受けると、口座凍結のリスクがあるからです。

これは本当に恐ろしいですね・・・。(調べてみると、口座凍結の実例がたくさん出てきます・・・)

楽天銀行はネット銀行として安全性を非常に重視しているわけですが、それ故に、過剰なほどイレギュラーな口座利用に敏感らしいです。

そのため、どのような理由であれ、一般的な銀行口座の利用方法と異なるものがあると、口座を凍結されてしまう危険があるのです。

もちろん、さすがに即資産を没収されるなんてことはないと思いますが、リスクは可能な限り減らしたいと思いますので、基本的には楽天銀行への入金は自分自身の口座からのみ行い、その他の入金は受けないようにしたいと考えています。

「別に怪しい入金なんてないから余裕!」という方も多いと思いますが、本当にそうでしょうか?

・今後も「絶対に」副業はしないですか?

今こそ関係なくても、特に副業はこれからどうなるかわかりませんから、予め備えておくのは悪くないと思いますね。

使わなくてもSBI証券 を開設し、ハイブリッド預金を使う

を開設し、ハイブリッド預金を使う

入金の受け皿として住信SBIネット銀行を活用するにあたって、必ずSBI証券の口座も開設し、それぞれを紐づけておきましょう。

ここでまず安心して欲しいのは、SBI証券は必ずしも使わなくていいということです。

使わずともSBI証券の口座を開設し、住信SBIネット銀行のハイブリッド預金(SBI証券

と共有される預金)に1円以上預けておけばOKです。

SBI証券を使って投資している方は使う分を置いておいてもいいですし、投資をしない方であれば、ピッタリ1円入れておくだけで大丈夫ですね。

このような対応をする理由は、住信SBIネット銀行のスマプロランク(会員ランク)を「ランク2」にするためです。

このランクによって、ATMの無料利用回数や他行宛無料振込回数が決まってきます。

ちなみに、最低条件のランク1とランク2を比較すると、以下の通りです。

| ATM無料 利用回数 |

他行宛無料 振込回数 |

|

|---|---|---|

| ランク1 | 2回 | 1回 |

| ランク2 | 5回 | 3回 |

ランク1でも運用できないわけではないですが、あくまで住信SBIネット銀行を入金の受け皿として活用する(=すぐに他行へ出金する)ことを考えると、無料回数1回は心許ないですね・・・。

特に損をするような条件でもない(給与を受け取る、ハイブリット預金に残高があるの2つだけ!)ので、ここは何とかランク2を獲得したいものです。

なお、逆にランク3を狙うべきかというと、個人的には不要だと思います。

ランク2の条件に加え、何かしら痛みを伴う条件(仕組預金をやる、ローンを使う等)が必要となるので、そこまではしないほうがいいでしょう。

※2020/12/4追記

ブログのコメントで、有益情報を頂きました!

上記ランク2の条件に加えて、外貨預金(南アフリカランド)に最低金額(10円未満もOK!)を預ければ、ランク3も狙えるようです!

こまめに他行へ送金を行いたい方などは、こちらも検討されるといいでしょう。私はやります!

住信SBIネット銀行で1つ口座引落を設定する

せっかく住信SBIネット銀行を利用するので、1つだけ口座引落を設定することもおすすめします。

これにより、放置しててもSBIのポイントが毎月5pt(5円分)もらえるので、年間で60円お得ですね。

なお、口座引落であれば家賃でも何でもOKなのですが、管理のしやすさで言えば、「定額かつ低額」なものがおすすめです。

毎月の引落金額がバラバラですと、口座にいくらおいておけば良いのか毎月確認する必要がありますし、高額だと楽天銀行に移動できる金額が減るので、無駄が生じます。

そこで、私は、この条件を満たす「iDeCo」を設定することにしました。(毎月12,000円定額)

これなら、毎月決まった額をおいておけば良いですし、金額もこの程度なら気になりません。

ちなみに、今回の話とはそれますが、皆さん「iDeCo」やってますよね?

今回のお得とは比べ物にならないほどお得ですので、まだの方は必ずチェックしてくださいね!(年間2〜6万ほどお得です!)

住信SBIネット銀行から楽天銀行へ3回に分けて送金する

今回最大のポイントですが、住信SBIネット銀行に入金された資金は楽天銀行へ送金します。

住信SBIネット銀行の普通預金利率は年利0.01%(ハイブリット預金の場合)ですが、楽天銀行は最大年利0.1%であることから、口座引落分のみ残して、基本的には全額を移すべきですね。

※楽天銀行で金利を最大にする方法は次で紹介します。

ただ生活資金を置いておくだけで10倍の差がつく(メガバンクと比べると、100倍!!)となると、早急に対応すべきなのがわかるでしょう。

例えば、一般的な家庭であれば、生活資金として最低100万円ぐらいは普通預金で持っておいたほうがいいと思うのですが、その場合、以下のような差が生まれます。

| 100万円預入時の 年間利息(税引前) |

|

|---|---|

| メガバンク(年利0.001%) | 10円 |

| 住信SBIネット銀行(年利0.01%) ※ハイブリッド預金の場合 |

100円 |

| 楽天銀行(年利0.1%) ※マネーブリッジ利用の場合 |

1000円 |

最も極端な例として、メガバンクと比較すると、ただメインバンクを変更するだけで、年間990円もお得になるわけです。

当然ではありますが、預金が100万円以上ある場合、この差はもっと広がっていきます。

ただし、今回紹介した中で唯一、ちょっと送金に手間がかかるのは目を瞑ってください 笑

住信SBIネット銀行には、「定額自動振込サービス」があり、これにより送金を自動化することもできるのですが、給与額は毎月ピッタリ一緒ではありませんし、その他の入金もあるので、金額の指定を毎月見直す必要が出てきてしまいます。

また、送金タイミングも、必ず一定ではありませんよね・・・。(曜日の関係で給与支給日がズレる等)

これらを考えると、私なら、シンプルに好きなタイミングで手動送金しますね。

ちょっとだけ手間ではありますが、空いた時間にサクッとネット経由で操作するだけです。

なお、どうせ手動なので、せっかくなら3回(1日1回であることに注意!)に分けて送金することにします。

これにより、楽天のポイントが3pt(3円分)×3回=9ptもらえます!(年間108円分お得!)

なぜ3回なのかというと、住信SBIネット銀行の他行宛無料振込の回数が3回だからです。

3pt欲しさにそれ以上送金をすると、振込手数料で逆に損をしますので、一応注意してください。

あと、楽天銀行は、ゆうちょ銀行からの入金が手数料無料というメリットもあります。

何らかの理由でゆうちょ銀行を利用している方は、直接楽天銀行に入金したほうが得です。

使わなくても、楽天銀行と楽天証券を紐づけておく

住信SBIネット銀行のケースと同様ですが、楽天銀行をお得に利用するには、必ず楽天証券の口座も開設し、事前に紐づけておきましょう。(紐付け=マネーブリッジの設定)

こちらも最悪、楽天証券は利用しなくても構いません。

これにより、先ほど述べた普通預金の年利が0.1%になります。(メガバンクの100倍!)

正確にいうと、楽天証券を紐付けた次の月からこの金利が適応されるので、メインバンクとして利用する前に行ったほうがお得ですね。

なお、これは投資の話になってしまいますが、NISA(つみたてNISA含む)等で投資信託を購入するなら、楽天証券が圧倒的に有利です。

その理由は、楽天証券の場合、「クレジットカードで投資信託が買える」からですね。

楽天カード限定にはなってしまいますが、毎月5万円まではクレジットカードで楽天証券を購入することができ、なんとポイントが購入額に対して1%つきます!

つまり、限度額いっぱい購入した場合、年間6000ptが付与されるのです。

これが非常に大きく、SBI証券等のポイント制度も現在は太刀打ちできない状況なのです・・・。

(私を含め、これがきっかけで証券会社を乗り換える方多数です!)

もし、NISA等で投資信託を購入するのであれば、楽天証券以外の選択肢はないので、是非お得に活用しましょう。

今は投資をしていなくても、後々のことを考えると、楽天証券と楽天カードは持っておいて損はないということです。

なお、私の場合、つみたてではなく、通常のNISAですので、月の投資額が5万を超えてしまいます。

その場合は、クレジットカードではなく普通に購入するわけですが、その際も楽天銀行と楽天証券がセットになっていると、大変便利です。

わざわざ楽天証券に送金をせず、楽天銀行の口座残高をそのまま利用して投資ができるんですよね。(マネーブリッジサービス!)

さらに、この仕組みで自動入金がされると、入金回数×3ptがもらえます。(最大3回まで)

楽天は本当に何から何までポイントがついて最高ですね・・・!

残りの口座引落は全て楽天銀行に設定する

先ほど、ポイントゲットのために、住信SBIネット銀行に1つだけ口座引落を設定しましたが、残りの口座引落は全て楽天銀行に設定しましょう。

なぜなら、楽天銀行の口座引落は件数ごとにポイントがもらえるからです。

| 毎月の付与ポイント | |

|---|---|

| 住信SBIネット銀行 | 5pt (1件以上設定の場合) |

| 楽天銀行 | 3pt×件数 |

このように、住信SBIネット銀行のほうが1件のポイント数は多いものの、複数設定しても意味がないことから、住信SBIネット銀行に設定するのは1つのみとし、その他は楽天銀行に設定したほうが得ということになります。

なお、一般的な例を考えると、1ヶ月に3~4件は口座引落があると思います。(家賃、クレジットカード、光熱水費等)

その場合、楽天銀行分の口座引落で月に6〜9ptは得をすることができます。(年間72〜108円分)

楽天銀行の入出金は無料回数に気をつけて行う

実際にお金を使うに当たって楽天銀行から入出金を行う場合は、得よりも損をしないことを意識してください。

住信SBIネット銀行と同じく、楽天銀行もハッピープログラムという会員ステージによって、ATMの無料利用回数や他行宛無料振込回数が決まっています。

| ATM無料利用回数 | 他行宛無料振込回数 | |

|---|---|---|

| 残高100万以上 | 月5回 | 月3回 |

| 残高50万以上 | 月2回 | 月2回 |

| 残高10万円以上 | 月1回 | 月1回 |

手数料を払うというのは、避けられたはずの支出という意味で「最悪の支出」ですので、できる限り無料回数内で納めるようにしたいですね。

なお、もっと上のランクもありますが、ほとんどの方はひとまず残高100万円以上のランク(VIP)で十分でしょう。

50万でもまぁ大丈夫ですが、楽天ポイント付与率も上がりますし、頑張って100万かき集めることをおすすめします。

ちなみに、これは住信SBIネット銀行に唯一スペックで劣っている点ですが、楽天銀行のATM無料利用回数には、入金の回数も含まれることに注意してください。(3万円以上は無料ですが、金額を覚えておくのも煩雑なので、一律に考えておくと安心です。)

どのコンビニのATMであるかといった違いはないようなので、ひとまず利用回数を意識していれば良いでしょう。

日頃の買い物等はクレジットカードやバーコード決済で支払ったほうが圧倒的に得ですので、これを機会に現金の利用を減らしてみるのも良いと思います。

おすすめの銀行口座を活用し、年間3000円以上得をする!

今回は、投資系大学職員流!のおすすめな銀行口座とその活用方法を紹介しました。

ここで今一度、私を実例にして、この方法がどれくらい得なのかまとめます。(メガバンクとの比較)

| 獲得ポイント・差額 | |

|---|---|

| 給与受取 (住信SBIネット銀行) |

360pt(スマプロポイント) ※30pt×12ヶ月 |

| 口座引落 1件 (住信SBIネット銀行) |

60pt(スマプロポイント) ※5pt×12ヶ月 |

| 他行口座からの入金 (SBI→楽天) |

108pt(楽天ポイント) ※3pt×3回×12ヶ月 |

| 普通預金金利 (メガ vs 楽天) |

2,376円(現金) ※預金額240万・金利0.001% vs 0.1% |

| 口座引落 4件 (楽天銀行) |

144pt(楽天ポイント) ※3pt×4回×12ヶ月 |

| 合計 (銀行利用のみ) |

年間:3,048円の得! |

| 自動入金 (楽天銀行→楽天証券) |

108pt(楽天ポイント) ※3pt×3回×12ヶ月 |

| 投資信託クレカ購入 (楽天カード |

6,000pt(楽天ポイント) ※年間最大60万×1% |

| 合計 (銀行利用+NISA) |

年間:9,156円の得! |

このように、メインバンクを楽天銀行(+住信SBIネット銀行)にするだけで、年間3,000円以上得をすることができるのです!(まだまだメガバンクを利用している人が多いと思うので、それと比べました。)

なお、このうちの大半は普通預金の金利ですが、当然ながら預金額が増えれば、もっと差額が増えるわけですよね!

私の場合、月々の支出を40万円と見積もり、半年分の240万円を普通預金で持っておくことにしています。

職業的に安定感の高い大学職員であればこれで十分だと思いますが、家族が多い方なんかはもっと多いと思いますし、この差額は上振れする可能性が高いと思います。

これをみると、いち早くメガバンク等から楽天銀行に変えるべきであることがよくわかるでしょう。

また、私の場合、NISAも楽天証券に変更するので、合計9,000円もお得になる計算です。

当たり前だと思っていたこと(メガバンクの利用)をちょっと変えてみる(楽天銀行+住信SBIネット銀行の利用)だけで、こんなにも簡単に得をすることができるのです。

お得な金額が少ないと思う方も多いかもしれませんが、手間のかからないことならば、「とにかく早く」「漏れなく」実施することが資産形成の必須事項です。

実はメガバンク使ってるわ・・・といった方は、今すぐ楽天銀行(+住信SBIネット銀行)に切り替えましょう!

ちょっと面倒でも、「苦労一瞬・利益一生」ですよ!